Mientras que la soja argentina atraviesa una marcada fase de “sequía comercial”, el maíz –a pesar de las turbulencias macroeconómicas– mantiene un mayor flujo de operaciones en lo qua va del presente mes de julio.

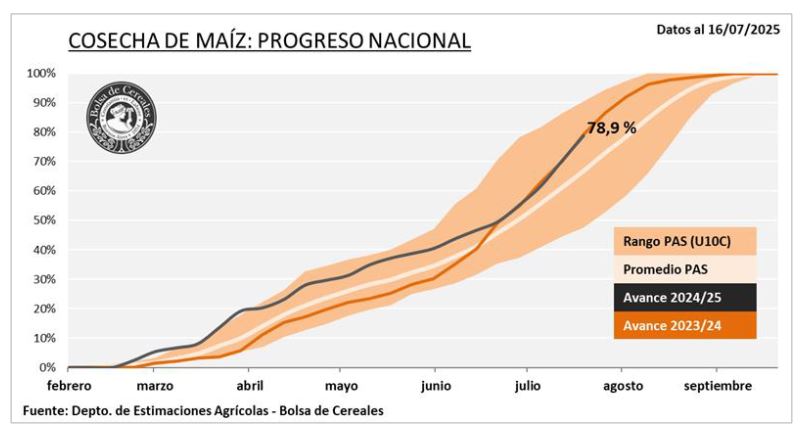

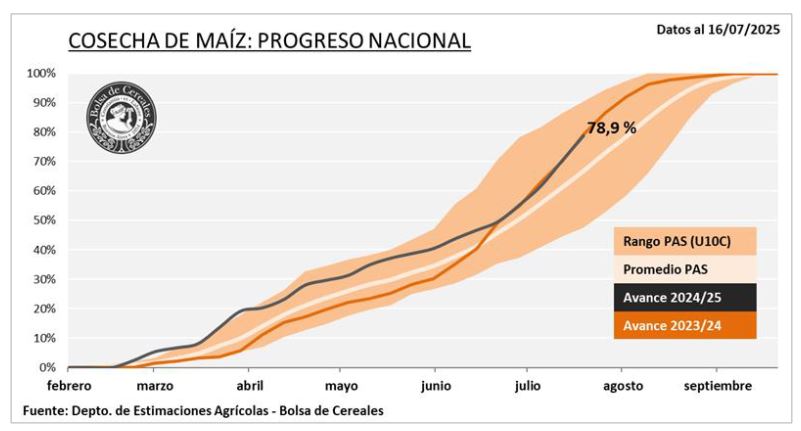

A la fecha, la cosecha argentina de maíz comercial acumulada se estima en 40,4 millones de toneladas por parte de la Bolsa de Cereales de Buenos Aires, que proyecta un número final de 49,0 millones.

El mayor rendimiento logrado hasta el momento fue para la tradicional zona del norte de la región núcleo pampeana con 94,1 qq/ha, mientras que la sorpresa de la campaña se presentó en el centro-norte de Córdoba con un rinde medio de 80,8 qq/ha.

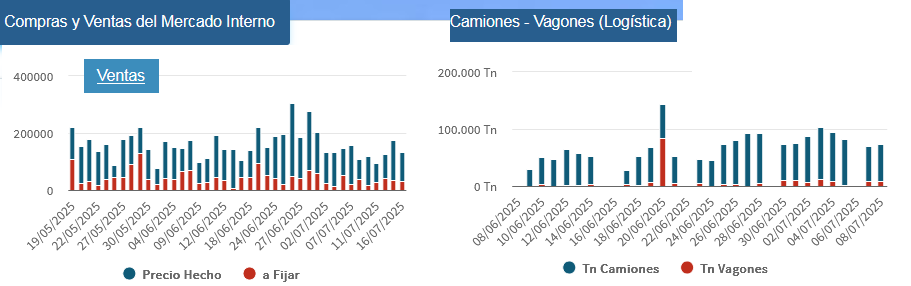

Luego del aumento libertario de derechos de exportación, vigente desde el pasado 1 de julio, el volumen de maíz comercializado mermó, pero no se derrumbó como en el caso de la soja.

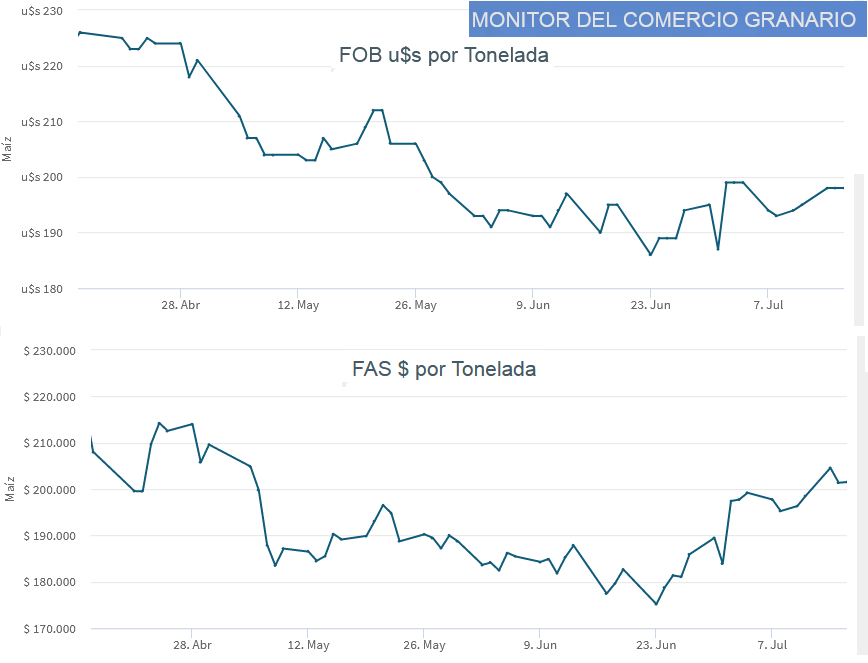

Eso obedece al hecho de que los precios internacionales del cereal repuntaron en simultáneo con una mejora del valor interno impulsada por la devaluación del peso (que se mantiene a pesar de las intervenciones del gobierno que intentan “planchar” el tipo de cambio).

En plena cosecha de maíz tardío los exportadores siguen ofreciendo pecios por encima a su capacidad teórica de pago porque deben cumplir con cuantiosos embarques de maíz, los cuales fueron registrados durante la vigencia del régimen del rebaja temporaria de retenciones para aprovechar la alícuota del 9,5% (actualmente es del 12% del valor FOB).

Mientras que para el presente mes de julio, según las registraciones de Declaraciones Juradas de Ventas Externas (DJVE) de maíz, los exportadores deben embarcar 2,95 millones de toneladas, para agosto esa cifra es de 3,34 millones y de 631.000 toneladas para septiembre.

Para tener una referencia de comparación, para el presente mes de julio las DJVE de harina de soja suman 3,72 millones de toneladas, pero descienden a 1,52 millones para agosto y 1,47 millones para septiembre próximo.

El último dato oficial disponible, correspondiente al pasado 9 de julio, indicaba que la exportación había comprado 20,9 millones de toneladas de maíz 2024/25, de los cuales 7,0 millones cuentan con “precio abierto”. El volumen de DJVE total a la fecha de maíz 2024/25 es de 21,9 millones de toneladas.

Además de compromisos de embarques, los exportadores deben hacer frente a la competencia de los consumos –feedlots, tambos, balanceados, bioetanol, etcétera– los cuales, si bien individualmente son insignificantes con respecto a los grandes traders, en conjunto representan una amenaza para los encargados de originación de maíz de las grandes agroexportadoras gracias al poder de compra impulsado por la apreciación cambiaria.

Un ejemplo de esa dinámica puede observarse con el precio promedio ponderado negociado ayer 16 de julio por el maíz exportación con entrega en el norte del Gran Rosario (218.899 $/tonelada) versus el comercializado en la zona oeste de Buenos Aires y norte de La Pampa, que registró un valor medio apenas 1,1% inferior con un flete de referencia del orden de 500 kilómetros.

La entrada Comercialización agrícola: El maíz sigue dando pelea en un contexto en el cual la soja “tiró la toalla” se publicó primero en Bichos de Campo.