Desde afuera el negocio del vino parece bendecido por el glamour. Pero la mayor parte de los consumidores argentinos no tienen idea de las enormes complejidades presentes en el sector cuando se llevan una copa a la boca.

Un informe publicado por CREA comenta que muchas bodegas están ofreciendo para este año los mismos precios que los abonados en 2024 y con un mayor plazo de pago, lo que resultaría ruinoso para la mayor parte de las empresas vitícolas argentinas. Las razones comunicadas detrás de esa decisión residen en un excedente de oferta combinado con una caída del consumo interno en un contexto macroeconómico aún incierto.

En algunos casos, bodegas comunicaron a sus proveedores que no recibirán uvas este año; aquellos que cuentan con contratos de largo plazo, se encuentran con que sólo podrán enviar el mínimo estipulado en el documento.

El problema es que, si las bodegas no aceptan recibir uvas, al tratarse de un producto perecedero la única alternativa del productor es procesarlas a fasón en bodegas que se conocen como “trasladistas” (es decir: que elaboran vino que luego es comercializado a bodegas que producen vinos embotellados con marca propia).

La producción a fasón requiere una inversión para abonar el costo del servicio, lo que implica un problema para aquellos productores con escasa liquidez, los cuales pueden optar por pagar con parte de la producción del vino obtenido, lo que termina siendo, en muchos casos, ruinoso.

Esa metodología, además de incrementar la exposición de riesgo comercial de miles de productores, tiene un impacto directo en la economía regional, dado que los plazos de cobro de comercialización de vino son mucho más extensos que los correspondientes a la venta de uva.

El documento de CREA señala que en la región de Valles Cordilleranos se teme que con precios y condiciones comerciales de quebranto es muy probable que empresas y hectáreas salgan de producción; esa situación, sostenida en el tiempo –sumado al factor climático– irían reduciendo la oferta hasta encontrar un nuevo equilibrio de mercado.

En 2023 los precios y los plazos de pago mejoraron de manera sustancial a causa de una cosecha que resultó ser la más baja de la historia debido a un desastre climático.

En 2024 la necesidad de recomponer existencias por parte de las bodegas, junto con el “shock” de competitividad externa instrumentado con la devaluación del peso, permitieron lograr acuerdos comerciales que, si bien no fueron tan satisfactorios como los del año anterior, resultaron aceptables en la mayoría de los casos.

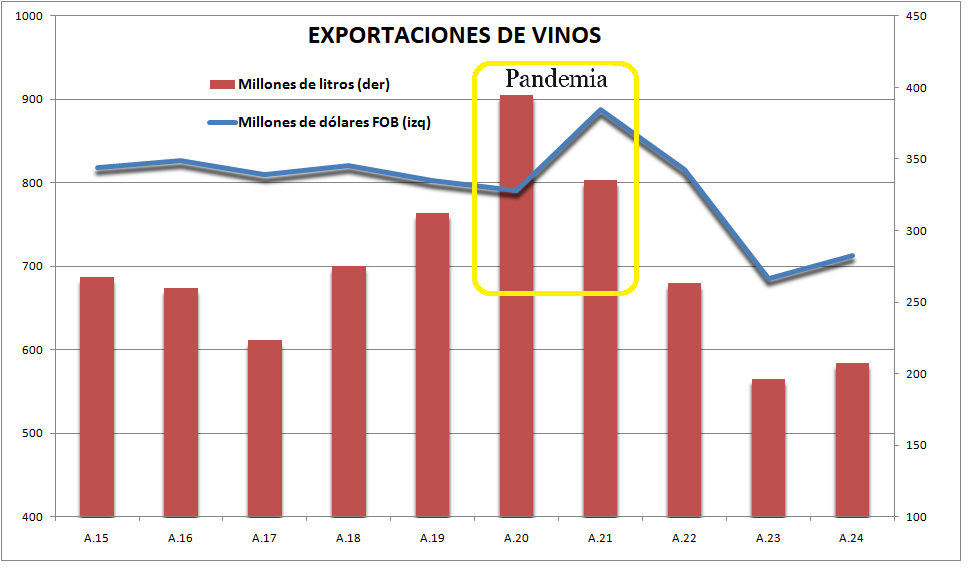

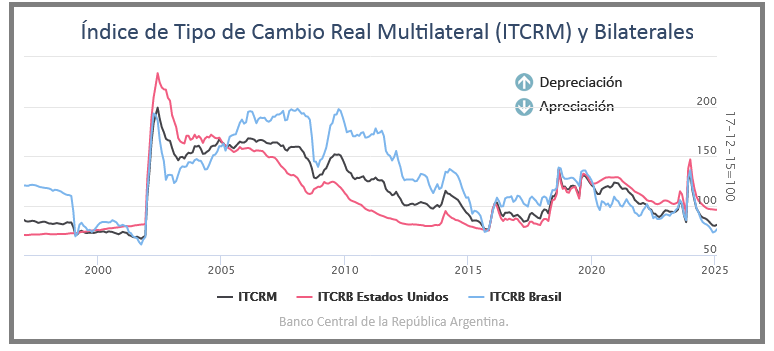

En 2025, en cambio, el panorama es completamente diferente. La competitividad cambiaria se licuó por la inflación y complica a los exportadores. El mercado interno, medido en dólares, es apetecible a causa de la apreciación cambiaria, pero el consumo está estancado y la competencia feroz impide ajustar los precios mayoristas en línea con la suba de costos.

Datos oficiales del Instituto Nacional de Vitivinicultura (INV) muestran que en 2024 el consumo interno de vinos fue de 7.659.714 hectolitros, una cifra 1,2% inferior a la de 2023 y 23% más baja que la de una década atrás. Vale remarcar que el gruesa de la caída corresponde a los vinos genéricos –que fueron desplazados por la cerveza–, dado que el consumo de vinos varietales de mayor valor se mantiene firme.

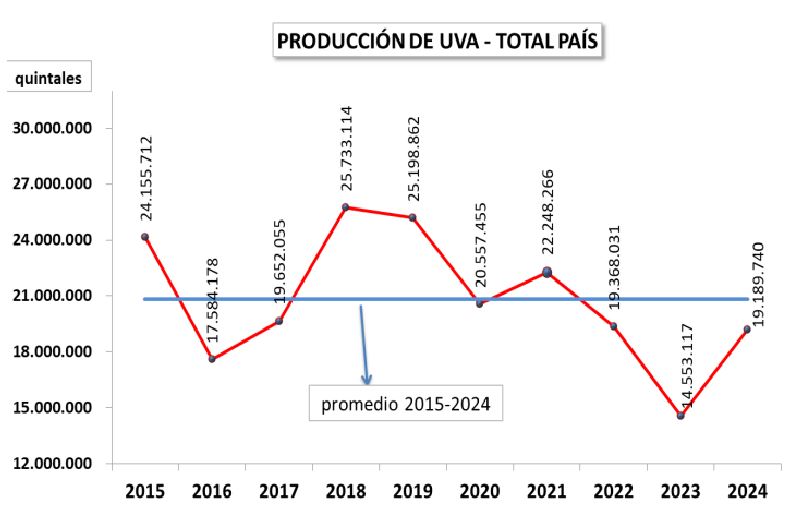

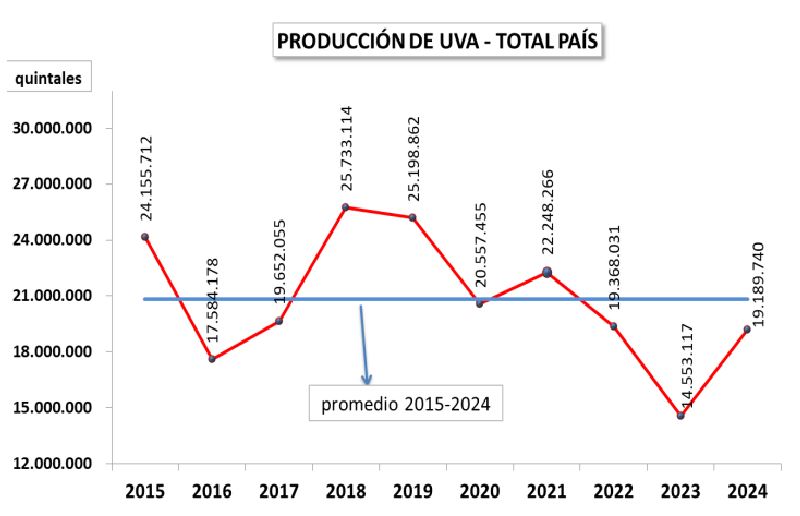

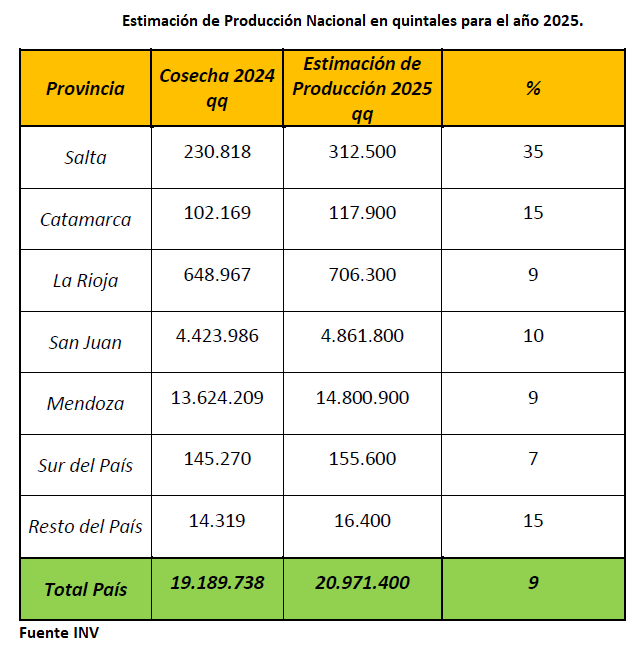

El INV publicó recientemente la primera estimación de producción de uva de la cosecha argentina 2025 con una expectativa de aumento del 9% respecto de 2024.

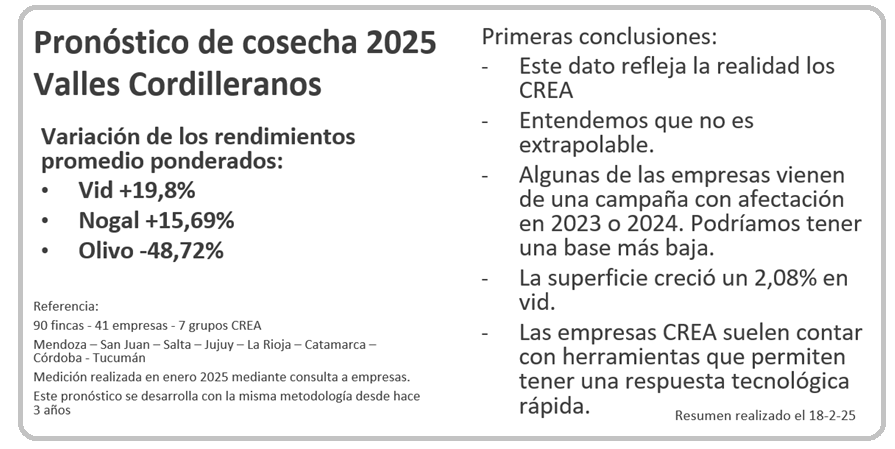

Los CREA de Valles Cordilleranos realizaron su propia estimación de cosecha con la misma metodología que se viene trabajando desde los últimos tres años. Los resultados confirman el diagnóstico observado en la encuesta SEA CREA de noviembre pasado, dado que la superficie dedicada a vid creció levemente entre ambas campañas (+2,0%) y los rendimientos aumentaron en un +19,8% considerando el promedio ponderado de todas las variedades.

La entrada Poco para brindar: Un informe de CREA advierte que las bodegas están ofreciendo precios y condiciones comerciales de quebranto se publicó primero en Bichos de Campo.